- お金のこと

住宅ローンの組み方 固定金利か変動金利か?

注文住宅を購入するにあたり、現金で一括に支払うことが難しい場合は住宅ローンを組みます。ほとんどの方が利用するのではないでしょうか?仮に費用があったとしても、住宅購入は大きなお金が出ていくので、低金利の今、手持ちの現金は置いておき、ローンを組んだ方がメリットが多いかと思います。

ここでは、注文住宅購入の住宅ローンの組み方の流れと変動金利か固定金利どちらがいいの?という疑問にお答えしたいと思います。

[toc]

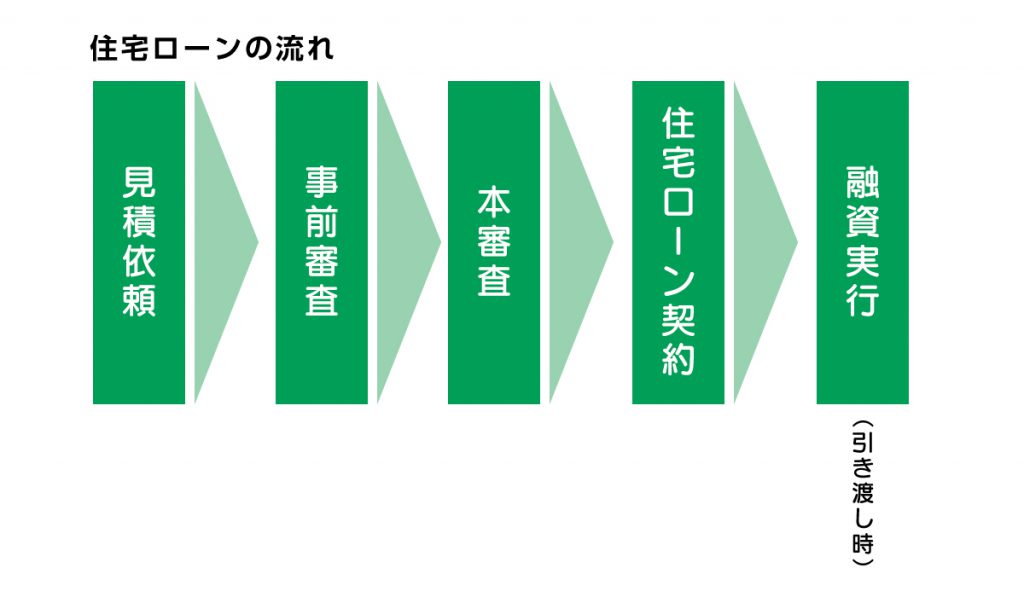

住宅ローンを組む手順

①見積もりを出してもらう

自分が建てたいと思うハウスメーカーや設計事務所、または工務店を見つけましょう。そこでプランを立ててもらい見積もりを出してもらいます。

この時点で、1つの会社に絞れない場合は、複数の見積もりを出してもらいましょう。そうすることで比較検討ができるからです。ハウスメーカーや工務店では無料で見積もりを作成してくれるところが多いのですが、設計事務所などはプラン(図面)作成と見積もりの時点から費用がかかってくることがあるので、注意が必要です。

②事前審査(仮審査)を受ける

プランと見積りが出たら、住宅ローンの事前審査を受けます。この時、複数の金融機関で受けることが可能です。借入希望金額や債務状況、勤務先、勤続年数、年収などで返済能力があるのかどうか、審査されます。金融機関によって、審査基準もさまざまです。ここの金融機関では落ちたのに、別のところでは審査が通った、ということも珍しくありません。また、希望借入金額の全額借入できるのか、審査は通ったけれど、金額の一部だけという条件付きもあるみたいです。事前審査はおよそ3日~1週間程度で結果がきます。

◆事前審査に必要な書類

○本人確認書類 →運転免許証、パスポートなど

○収入を証明する書類

給与所得者の場合→源泉徴収票(前年分)

個人事業主の場合→確定申告書(過去3年分)

○他の借り入れがある場合→残高証明書

これらが一般的な必要書類ですが、金融機関により多少異なることもあるので、金融機関に確認しましょう。

③物件の売買契約を結び本審査(正式審査)へ

事前審査を通過したら、物件の売買契約を結び本審査を受けます。本審査は事前審査よりも詳細な資料を準備します。審査を受ける金融機関により提出する資料は若干異なることもありますが、購入する物件の情報や勤務先、債務状況等、審査を依頼する団体信用生命保険(団信)に入るための健康状態などが一般的な審査の対象となります。 また、本審査で注意したいのは事前審査を通過しても、本審査が通らないということがまれにあるということです。この間は新たに車のローンや高額のローンを組むのは控えた方がいいでしょう。本審査が万が一通らなかった時のことを考えて、設計事務所やハウスメーカーとの購入契約を解除できる特約をつけておくと安心です。

本審査には、1週間~2週間程度かかることがあります。

◆事前審査に必要な書類

○本人確認書類 →運転免許証、パスポートなど

○収入を証明する書類

給与所得者の場合→源泉徴収票(前年分)

個人事業主の場合→確定申告書(過去3年分)

○他の借り入れがある場合→残高証明書

○物件確認資料→売買契約書 重要事項説明書 工事請負契約書の写し 土地・建物の登記事項証明書など

④金融機関と金銭消費賃借契約を締結

本審査無事に通過したら、住宅ローンの契約である金銭消賃借契約を結びます。売主、買主そして金融機関で行います。銀行で行う場合は平日の窓口で契約を締結します。金利の安いネット銀行で契約をする場合は、そもそも窓口がないので、オンラインですべてが完結します。便利ではあるのですが、相談の窓口がないので、わからないことや疑問点が気軽に聞けないというのがデメリットになるかと思います。

契約が済んだら、建物完成した竣工後(引き渡し後)に融資実行となります。

これらが、住宅ローンを組む大まかな流れとなります。

注文住宅の場合は、建物が完成するまでに、工事の進行状況に応じて、契約金額を分割して支払わなければなりません。住宅ローンは基本的に、竣工後に実行されるものなので、それまでに必要なお金は、「つなぎ融資」という一時的なローンにより賄うことができます。

ネット銀行などは、つなぎ融資に対応していない場合が多いので注意が必要です。

固定金利と変動金利どっちにする?

住宅ローンを組む上で気になるのが金利。できるだけ低金利でお金を借りられるところを探したいですよね。金融機関の中でもネット銀行は、超低金利であり、ほとんどが0.4%を下回っています(変動金利の場合)。金利の低さで考えるならネット銀行は非常におすすめです。

ところで、住宅ローンを組む時に固定金利か変動金利かどちらにしようか迷いますよね。

固定金利は、返済中の全期間において金利が変動することなく、ずっと一定です。住宅金融支援機構と金融機関が提携して行う「フラット35」が有名です。メリットとしては、金利が固定されているため、毎月の支払金額の変動もなく、返済計画が非常に立てやすいということです。ただし、変動金利よりも金利が高くなります。

変動金利は、市場の経済情勢により金利が変動するものです。2008年以降、金利は下がり続けており、2023年2月現在で大手銀行の金利は0.5%以下となっています。メリットとしては、現在は金利が安いということ。デメリットは、この先金利が上昇して月々の支払金額が大きく変わってくる可能性があるということです。

住宅ローンは金額が大きいので、それに伴い金利の額も大きくなります。ほんの数%でも金額の差は大きいです。また、何十年も支払っていくものなので、金利の差で最終的な支払金額に大きな差がでてくることも確かです。 ただ今後の経済状況は、多少の予測はできるにしろ、誰にもわからないものです。

ですので、自分はどちらのタイプが合っているのか、をよく考えて住宅ローンの金利を決めると良いかと思います。金融のプロであるFP(ファイナンシャルプランナー)でもどちらが良いのか、意見が2つに分かれるようです。

ちなみに住宅金融支援機構の調査によりますと、住宅ローン利用者の7割以上が変動金利を選んでいるそうで、その割合は年々増加の傾向にあります。

筆者である私も変動金利でローンを組みました(2015年当時)。

慎重派の私は当初「フラット35」でのローンを考えていました。金額がずっと決まっていることにより、安心だし返済計画も立てやすいと思ったからです。そのことを親戚のFPに相談したら、出てきた言葉が「変動金利にしない理由がない。」ということでした。当時は、固定金利が1%を越えるのに対し、変動金利は0.5%以下。しばらく低金利が続いていくだろう、というFPの見立てと、金利が上昇するとしてもいきなりは上がらない。上がったとしても固定金利の金利を越えることはないんじゃないか、というお話でした。

経済状況は金融のプロでも読むのが難しいと言われています。そして、それぞれの意見や見解があるので、一人の意見を鵜呑みにするのは危険だと思いますので、いろいろな人の話や情報を自分で得て、最終的にはどちらが良いか自分達で判断していくしかありません。

2023年現在、固定金利は少し上昇し、変動金利は下がり続けているので、私は当時の親戚のFPの言葉を信じて良かったなと思いました。

いかがでしたか?家を建てるときには欠かせない住宅ローンのお話でした。長く付き合っていくであろう住宅ローン。長い年月の積み重ねで、住宅ローンの選択によって支払金額に差が出てくる、ということは生活にも多少なりとも影響が出てくると思います。自分たちに合った金融機関を探し、市場の経済状況も少しでもいいので勉強し、納得のいく住宅ローンを組んでいけたらと思います。